暴走的铁矿石:供大于求,库存同增,市场发生了什么?

更多、更及时的干货内容,请关注扑克投资家网站

文 | 国投安信期货研究院院长 潮汐智咖 郭建权

转载请联系扑克作者君(ID:puoker)授权

扑克导读

以铁矿石为代表的黑色系涨了大半年,这一波什么时候停止?

今年1-10月铁矿石2016年的供应同比增6.9%,需求同比仅增0.1%,整体供应过剩。这与现实中铁矿石期现货价格大涨严重不符,所以铁矿石价格上涨不能简单在供需平衡表中直接找到答案。

今年以来铁矿供应增量实际低于市场预期,这包括国际国内的铁矿供应增量。铁矿石供大于求库存同增,为何能够上涨?数据显示,由于焦炭价格上涨,高品矿需求旺盛,但是主流高品矿增量有限,导致高品质铁矿石价格上涨明显。

更重要的是,钢厂提高铁矿入炉品位的根本原因,并不在于降低焦炭用量,而是为了提高钢材产量。2016年炼钢毛利水平同比去年显著改善,尤其是上半年钢材价格涨幅远大于原材料,因此钢铁企业积累了盈利。

矿石生产及贸易垄断性也会推高铁矿石价格,那么这一波要涨到什么时候?

10月份以来,铁矿石期货价格一路飙升,突破4月中旬的高点,涨幅超过50%,让无数供需基本面分析者大跌眼镜。铁矿石供需到底是否过剩?价格缘何暴涨?到底是哪个环节出了问题?为了对已发生的行情做出解答,对未来的行情分析给出指引,我们决定痛定思痛,全方位深层次反思矿石价格运行的逻辑何在。我们主要试图回答两方面问题。其一,是否供大于需?其二,如果供大于需的话,价格为何暴涨?并对市场上常见的一些回答予以探究,以求正本清源。

铁矿石的供需面解析

一、今年以来矿石供需:明显大于消费,库存累积

表1 铁矿石年度供需增速

年份 | 矿石需求 | 矿石供应 | 矿石库存 | ||||

生铁产量 | 铁矿石进口 | 国内铁矿石产量 | 铁矿石供应 | 港口库存 | |||

2010 | 7.4 | -1.4 | 21.6 | 1.8 | 14.5 | ||

2011 | 8.4 | 10.9 | 27.2 | 13.2 | 27.2 | ||

2012 | 3.7 | 8.4 | 14.5 | 9.3 | -15.0 | ||

2013 | 6.2 | 10.2 | 9.9 | 10.2 | 2.0 | ||

2014 | 0.5 | 13.8 | 3.9 | 12.4 | 18.4 | ||

2015 | -3.5 | 2.2 | -7.7 | 0.8 | -7.4 | ||

2016至今 | 0.1 | 8.9 | -3.2 | 6.9 | 17.9 | ||

数据来源:国家统计局、、国投安信期货整理

从今年1-10月的累计数据来看,铁矿石2016年的供应同比增6.9%,需求同比仅增0.1%,整体供应过剩的态势十分显著,这也在港口库存的大幅累增上有所体现。

二、9月份以来矿石供需:总需求加速走弱

表2 2016年9月以来矿石供需细项

矿石需求 | 矿石供应 | 库存 | ||||||

日均 粗钢 | 环比 | 矿石 到港 (周均) | 环比 | 港口 库存 | 钢厂 库存 (天) | 合计 | 环比 | |

9月份 | 227.2 | 1128.8 | 10648 | 19 | 17554.88 | |||

10月份 | 221.0 | -2.7% | 1194.5 | 5.8% | 10829 | 22 | 18608.20 | 6.0% |

11月份 | 211.7 | -4.2% | 1159.4 | -2.9% | 11135 | 24 | 19264.28 | 3.5% |

9月份以来 | 222.3 | 1158.4 | ||||||

数据来源:中钢协,mysteel,国投安信期货整理

而今年铁矿石期现货价格见底、而后迅速实现反弹的开端就在9-10月,那么自9月份以来至今,铁矿石供需到底发生了哪些变化呢?

从表2数据我们可以看到,实际上9月以来铁矿石供给继续上行,但炼钢端的总体需求却明显在不断走弱,港口及钢厂端的铁矿石库存也体现出显著的增幅,由此可见铁矿石整体的供应压力仍在不断累积中。

这与现实中铁矿石期现货价格大涨严重不符,所以铁矿石价格上涨的原因是不能简单在供需平衡表中直接找到答案的。

三、今年以来的铁矿供应增量实际低于市场预期

1、四大矿山四季度产量实际不及预期

从今年四大矿山三、四季度的产量及发运量情况来看,三季度主流矿山的供应总体仍是缓步上涨的趋势,但是进入四季度后四大矿发运量却出现环比下滑,不及市场预期。

具体的,力拓三季度产量8813.6万吨,环比上涨3.4%,根据皮尔巴拉地区3.3亿的2016发运目标以及四季度至今的发运情况,力拓在四季度的发运量预计仍将有小幅增量。必和必拓三季度环比产量上升4%,销量微增75万吨左右,四季度至今发运量相对三季度后期有所下滑。

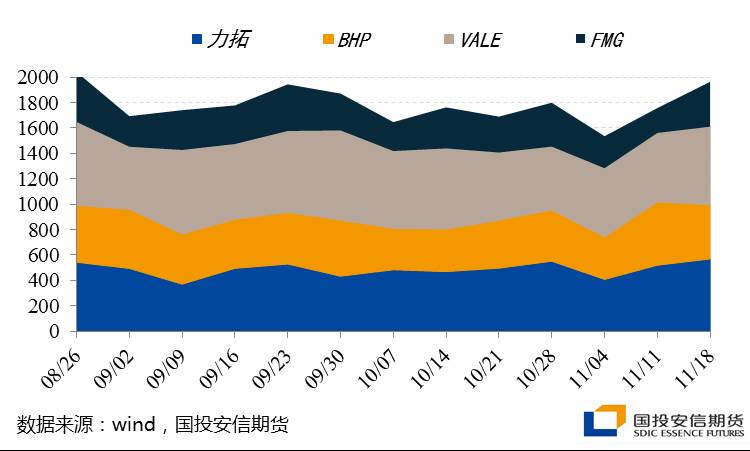

图1 2016年9月以来四大矿山的发运量

具体到高频的海运数据(见图1),我们发现四季度至今的七周时间内,除力拓以外四大矿山的发运总量相较三季度末期有一定程度的下滑。

2、中小矿山市场份额较小, 影响不明显

在四大矿山之外,海外中小矿山的量波动虽大,但总量仍相对平稳,总体市场份额亦无扩张。其中,Atlas的销量以及南非印度铁矿石进口量在三季度末期均有较为明显的上升。

3、海外矿山总体供应受制于诸多因素

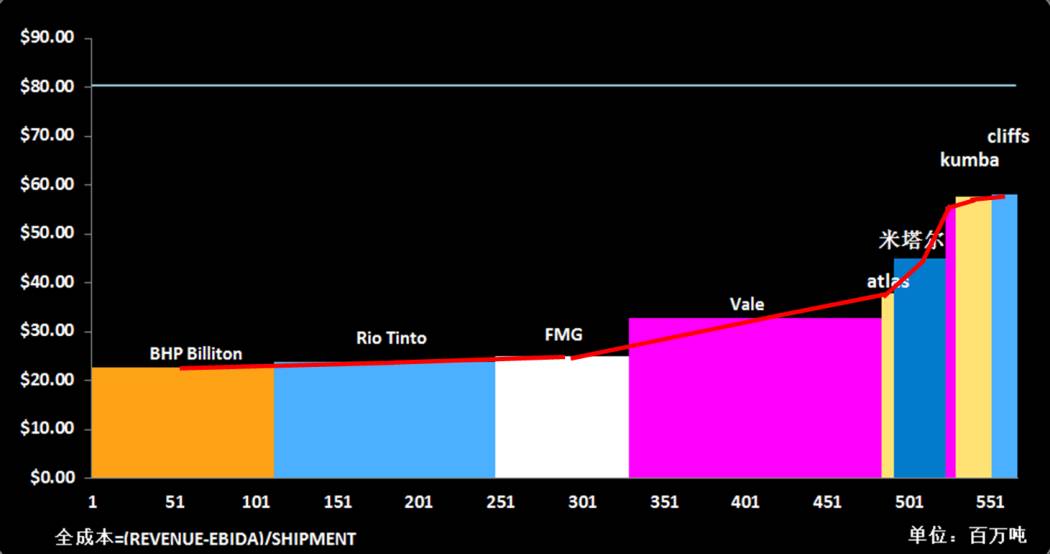

实际上,海外矿山的成本存在被动提升的现象。由于铁矿石的供给结构相对固定,四大矿山以及部分中小海外矿山均为上市公司,我们可以从矿山财报的ebita结合矿石供应量来推算矿山的完全成本。铁矿石的价格今年一度高达80美元,大大偏离了成本曲线。我们试图从动态的分析影响成本曲线的因素。

图2 2016财年海外矿山成本曲线

首先,油价以及汇率对海外矿山的成本有较为明显的影响。以四大矿山中成本变动较大的FMG为例,受澳元兑美元汇率升值及原油价格上涨影响,FMG将2016财年资本支出规模上调至2.00美元/湿吨。

在10月份的三季财报中的成本目标,是建立在在AUD/USD=0.75,WTI=50美元的假设上,FMG今年三季度C1为13.55美元,较二季度14.31美元的C1成本有明显下降,未来希望降低C1成本至12美元附近。今年原油价格震荡上行,以澳元为代表的资源国货币兑美元也大幅升值,因此矿山的成本曲线也会有小幅的动态提升。

其次,海外矿山也会根据铁矿石的价格调整生产经营策略。在高矿价持续一段时间后,海外矿山盈利转好会逐步增加生产投入,进而开采一些成本偏高的区域,以维持总体发展的可持续性。Atlas三季度扩张了Mt Webber矿区的产量,该矿区由于运距的问题属于atlas的高成本矿区,在去年低价格现金流脆弱的阶段很难大幅开采这种高成本区域。

海外矿山总体是按需生产的结构,年度供应目标的确立,以及成本的动态提升,总体上很难短期内调整增量释放的节奏。

4、国产矿供应受限,难见明显提升

国产矿山方面,今年的矿山的产销状况一直良好。大型国产矿山的开工率自春节后也一直维持高位,近期精粉库存去化明显,国内矿山的供应今年有较为明显的增量。但是国产矿产量增幅有限,即使价格持续上行,内矿的产量也未见明显提升。我们认为环保因素、淘汰过剩产能政策以及资金紧张才是影响国产矿供应的重要因素。

图3 国产矿产量及库存情况

供大于求库存同增,价格缘何暴涨?

一、矿石供应的结构性短缺:高品矿需求旺盛

1、需求层面:焦炭暴涨,高品矿受青睐

图4 今年铁矿石高低品价差与焦炭价格走势高度一致

由于今年9月份以来焦炭现货价格持续大涨,截止11月24日的累计涨幅已高达76.36%,焦炭成本在炼铁原材料成本中所占比重也从9月初的43%升至当前的47%之高。

考虑到提高1个百分点的铁矿石入炉品位,大约可以降低1.6%的炼铁焦比,因此钢厂采购高品位矿从而降低焦比的诉求越来越凸显,高、低品矿的价差也随之逐渐拉大距离。

2、供给层面:进口矿增量主要来自非主流低品矿,主流高品矿增量有限

高品矿的结构性紧张不仅来自于需求面,也来自于供应面。今年以来,矿石进口增速高达8.9%,但是四大矿合计产量增速仅3.4%,这表明今年进口的增量大部分来自非主流矿山的中低品矿。

图5 2016年进口矿增幅主要并非来自四大矿山的主流矿

3、高品矿的结构性需求偏好是否可持续?

(1)高低品价差与高低品替代

从2012年有普氏铁矿石价格指数以来,高低品矿的人民币价差比记录就在今年不断被刷新。截止11月24日,68%品味与62%品味铁矿价差比已高达18.32%,62%品味与58%品味铁矿价差比更是高达36.8%,都是新高水平或接近历史最高水平,均已达到极限水平。

图6:当前高低矿人民币价差比已创2012年以来新高

如此夸张的价差比值之下,低品矿的价格优势就逐渐显现了。用58%品味的低品矿替代62%品味的中高品矿,已经能够实现27%的降价幅度,降本效果显著。另一方面,实际上某些58%品位的低品矿通过烧结环节也能达到65%以上的入炉品位,并不影响焦比的降低。因此无论从明显的价格优势来看,还是从入炉品位的提高效果来看,高品矿相对低品矿的需求优势应该已经见顶了。

(2)高品矿受到追捧的本质原因:钢厂有较好的利润

市场当前把高品矿需求旺盛的原因,归结为钢厂需要提高铁矿石入炉品味来降低焦炭用量,实际上这是一个误区。即使提高铁矿石的入炉品位,降低的也是炼铁所用的焦比,而最终总体的钢产量必然是增加的。考虑到焦比降低的幅度仍然不及钢产量的增幅,因此结合来看钢厂提高铁矿入炉品味后,对于焦炭的用量反而是增加的。

图7:2016年炼钢利润水平一直较好,热卷尤其好

钢厂提高铁矿入炉品位的根本原因,并不在于降低焦炭用量,而是为了提高钢材产量。图3中可清楚看到,2016年炼钢毛利水平同比去年有了一个显著的改善,尤其是上半年钢材价格涨幅远大于原材料,因此钢铁企业积累了不少盈利。

据中钢协统计,会员钢铁企业1-9月份盈亏相抵实现利润为252.06亿元,销售利润率为1.27%。近期随着原材料价格的补涨,炼钢利润明显有所下行;但热卷的利润依然较高,当前热卷炼钢毛利估算值仍高达445元/吨;螺纹钢的利润则下降明显,当前螺纹炼钢毛利估算值已降至-78元/吨。

由于热卷、冷卷等板材的利润依然优厚,且考虑到当前板材厂订单都已订至1月,因此钢厂希望通过提高铁矿入炉品位将盈利良好的板材产量实现最大化,这才是当前钢厂采购高品矿诉求旺盛的主要原因。

所以综合来看,在利润刺激下钢厂出于提产诉求从而加大高品位矿的用量,但随着高低品矿价差的不断扩大至极值,而且螺纹等建筑钢材的炼钢利润已经迅速恶化,所以后期钢厂对于高铁品味铁矿的偏好将逐渐消减,铁矿石的结构性需求问题也将逐渐得以解决。

二、钢价带动矿价上行的驱动

从历史规律总结来看,钢价上涨大概率会带动铁矿价格上涨;即使铁矿石供给大于需求、库存不断累增,常常也阻碍不了矿价跟随钢价共同上涨的进程,这是市场对矿价大涨的另一种主流解释。

但是,今年9月下旬以来钢价的涨幅远不及矿价涨幅,二者涨幅相差高达21%之多;期货盘面的钢矿比价也呈现一路下行的态势,尤其10-11月时间段内螺纹钢1701合约/铁矿石1701合约比价出现加速下行的情况。所以我们认为,钢价上涨的带动因素一定程度上可以解释矿价的上行,但是难以解释为什么矿价涨幅会远超过钢价涨幅。

图8:10月份及11月份,钢矿比价加速下行

三、矿石生产及贸易垄断性:价格上行与跨期反向机构(backwardation)

对于矿石价格的暴涨,以及远超出钢材期货的上涨幅度,我们认为和铁矿石供应端的垄断性有很大关系,其中既包括生产端的垄断性,也包括贸易端的垄断性:生产端掌握着供货节奏,贸易端则控制了库存、销售节奏。

在这种情况下,即使矿石需求不是非常强,只要下游的采购需求走平或者微升,那么钢价上涨的情况下都可能带动矿石更大幅度的上涨。原因在于,只要当前有需求,当前的卖价就会提的很高,哪怕库存累积,哪怕后续要跌,从而形成了铁矿石价格上行过程中的独特现象,那就是现货升水近月,近月升水远月,并在矿价上行过程中扩大的反向跨期结构(backwardation)。

这种垄断性导致的上行反向跨期结构在其他垄断性较强的品种上也较为突出,比如PE及PP。

图9:铁矿石长期的反向结构或与垄断性有关

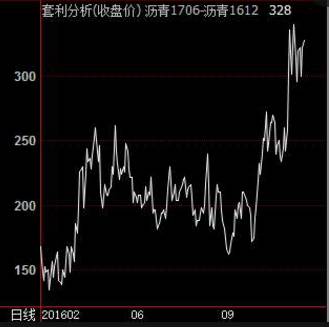

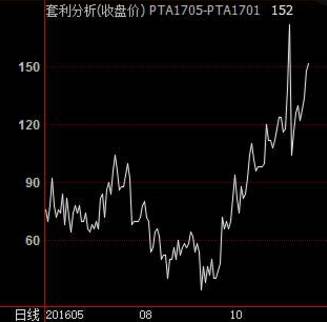

当然,跨期结构上也很大程度上受远月的供需影响,比如远月需求是否看涨,远月是否有投产还是供给侧减产停产等等。垄断性影响更多的是影响了库存的跨时间转换,从而高库存及增库存也可以形成反向跨期结构(backwardation),与传统竞争性结构下高库存正向结构形成对比。高库存正向结构的代表则是沥青、镍、PTA等品种。

图10:高库存正向结构示例,与铁矿石高库存反向结构相异

上潮汐社区,直接向智咖 郭建权 提问

扑克投资策略论坛重磅来袭

点击下图,抢票零距离

第51期潮汐公开课火爆进行中,限时!免费!

▼

点击查阅

大宗业务: | | | | | | | | | | | | | | | |

品种系列: | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

公司产业: | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

宏观系列: | | | | | | | | | | | | | | | | |

金融系列: | | | | | | | | | | |

交易系列: | | | | | | | | | | |

大宗地理: | | | | | | | | | | | |

人物系列: | | | |

版权问题、商务合作、读者投稿

微信号 mindcherisher

电话+86 186-1633-5129

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容